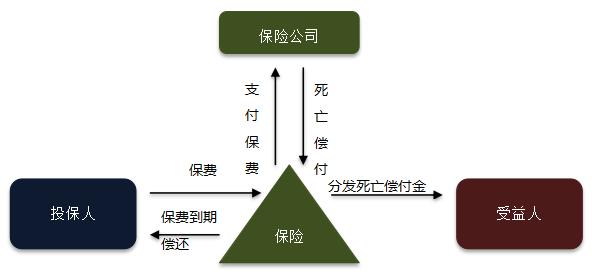

每个财富管理计划都要求定期评估财务目标。为了实现这些目标,实施和实践精心设计的方法非常重要。谈论人寿保险虽然经常被忽视作为财务规划工具,但它甚至可以满足有家属的个人的广泛需求。随着离线和在线多种人寿保险政策的出台,选择合适的人寿保险政策并保证足够的保险至关重要。

对我们每个人来说,重要的是要首先要了解人寿保险是信任的纽带,在研究或购买期限计划之前,必须评估您实际希望通过该政策实现的目标。虽然人寿保险的基本目的是确保家属在没有保单持有人的情况下不必应对金融危机,但了解您的短期和长期目标同样重要。在计划购买人寿保险时,您必须估算您的金融负债的大小,包括教育和孩子的婚姻,住房贷款,退休储蓄等。

一旦您正确地确定了您的需求和约束,您就可以更轻松地根据您的个人情况和需求选择最佳策略。不要忘记,人寿保险是一种必不可少的金融产品,您在做出决定时绝不会想要充实。购买生命保险时,需要考虑以下事项。

在期限和整个生命之间确定

首先要考虑的是你是否需要特定时间(期限)或无限期保险(终身)的人寿保险。定期保险通常是最便宜的短期保险选择之一,在保单持有人死亡的情况下支付给受抚养人的总金额。如果投保人死亡发生在保险期限之后,保险范围到期或成本过高。一些保险单带有转换功能,其中保单持有人可以通过完成一些重新认证来将保单从期限转换为终身。

另一方面,全寿险通常要求每月保费高于定期保险,并且无论保单持有人何时去世,它都会向受抚养人支付死亡保险金。此外,全期保险甚至还提供其他一些好处,包括支付保费和延税投资的灵活性。

不要将定期保险视为投资产品

人寿保险计划不像传统的投资计划,如捐赠或与市场挂钩的单位挂钩保险计划。虽然这两个计划都有保险要素,但ULIPs是与股票市场相关的产品,有可能根据股票市场条件提供回报。人寿保险不是纯粹的投资产品,因为与之相关的许多费用。纯粹寻求回报的人不得将人寿保险与任何类型的投资产品混为一谈。

接受保险公司的“装货”

根据许多保险政策,在让政策寻求者接受医疗检查后,保险公司会修改保险费。但是,客户通常不接受修改后的保费,而是去另一家保险公司。保费的修订通常是通过“加载”过程完成的,即根据医疗理由要求额外保费。作为政策寻求者,如果您接受装货,您至少可以确保保险公司已经接受了医疗理由,并且索赔程序不会因此而受到影响。

不要以未成年人的名义购买

许多人以未成年子女的名义购买保单,因为死亡率很低,因而也就是保险费。但由于儿童没有任何赚钱能力,以他们的名义购买保险是没有意义的。相反,它应该以家庭收入成员的名义购买。