еҫҲеӨҡжңӢеҸӢдёҚзҹҘйҒ“гҖҗеҶ…еӯҳдёҖж¶Ёд»· жүӢжңәеҺӮе•ҶйғҪејҖе§ӢвҖңдёҚеҠЎжӯЈдёҡвҖқдәҶгҖ‘пјҢд»ҠеӨ©е°Ҹз»ҝе°ұдёәеӨ§е®¶и§Јзӯ”дёҖдёӢгҖӮ

OPPOпјҡеңЁйҡҸиә«и®ҫеӨҮйҮҢеҒҡж·ұ

гҖҖгҖҖиҝҮеҺ»еӨ–з•Ңи®Ёи®әеҚҺдёәжұҪиҪҰдёҡеҠЎпјҢжӣҙеӨҡжҳҜеңЁи®Ёи®әй—®з•ҢгҖҒжҷәз•ҢгҖҒдә«з•Ңиҝҷдәӣе“ҒзүҢиғҪдёҚиғҪеҚ–иө·жқҘгҖӮдҪҶд»ҺиҙўжҠҘзңӢпјҢеҚҺдёәжҷәиғҪжұҪиҪҰи§ЈеҶіж–№жЎҲдёҡеҠЎе·Із»ҸдәӨеҮәдәҶдёҖд»Ҫд»Өдәәж»Ўж„Ҹзҡ„зӯ”еҚ·гҖӮгҖҖгҖҖиҝҷе…¶дёӯпјҢеҜ№жүӢжңәеҺӮе•Ҷзҡ„еҺӢеҠӣе°Өе…¶жҳҺжҳҫгҖӮгҖҖгҖҖзӣёжҜ”дәҺйҮҚиө„дә§жҠ•е…ҘпјҢOPPOзҡ„и·Ҝеҫ„жӣҙзЁіеҰҘгҖӮжүӢжңәз”ЁжҲ·жңҖе®№жҳ“继з»ӯиҙӯд№°зҡ„е‘Ёиҫ№и®ҫеӨҮпјҢеҫҖеҫҖе°ұжҳҜжүӢиЎЁгҖҒиҖіжңәе’Ңе№іжқҝгҖӮиҝҷдәӣи®ҫеӨҮзҰ»жүӢжңәиҝ‘пјҢдҪҝз”Ёйў‘зҺҮй«ҳпјҢиҙӯд№°еҶізӯ–д№ҹжӣҙзӣҙжҺҘгҖӮз”ЁжҲ·еҰӮжһңе·Із»ҸдҪҝз”Ё OPPO жүӢжңәпјҢеҶҚд№° OPPO жүӢиЎЁжҲ–иҖіжңәпјҢдҪ“йӘҢдёҠзҡ„иҝһиҙҜжҖ§дјҡжӣҙејәгҖӮеҚҺдёәпјҡжҠҠйёҝи’ҷд»ҺжұҪиҪҰжҺЁеҗ‘жӣҙеӨҡ硬件гҖҖгҖҖжүҖд»ҘпјҢеҚҺдёәзҡ„第дәҢеўһй•ҝжӣІзәҝпјҢдёҚеҸӘжҳҜвҖңеҚ–жӣҙеӨҡжүӢжңәд№ӢеӨ–зҡ„硬件вҖқпјҢиҖҢжҳҜжҠҠиҮӘе·ұеҸҳжҲҗжӣҙеӨҡ硬件иғҢеҗҺзҡ„жҷәиғҪеҢ–дҫӣеә”е•ҶгҖӮгҖҖгҖҖиҝҷзұ»дә§е“ҒеҸ—еҶ…еӯҳж¶Ёд»·зҡ„еҪұе“ҚзӣёеҜ№е°ҸпјҢжҜӣеҲ©з»“жһ„д№ҹеҸҜиғҪжҜ”дёӯдҪҺз«ҜжүӢжңәжӣҙеҘҪгҖӮжӣҙйҮҚиҰҒзҡ„жҳҜпјҢе®ғ们иғҪеўһејәз”ЁжҲ·з•ҷеңЁ OPPO з”ҹжҖҒйҮҢзҡ„зҗҶз”ұгҖӮгҖҖгҖҖиҚЈиҖҖиҝҷеҮ е№ҙдёҖзӣҙејәи°ғ AI з»Ҳз«ҜгҖӮж— и®әжҳҜ Magic зі»еҲ—гҖҒYOYO жҷәиғҪдҪ“пјҢиҝҳжҳҜеҗҺжқҘзҡ„ AI PCгҖҒRobot PhoneпјҢж ёеҝғйғҪжҳҜеҗҢдёҖ件дәӢпјҡи®©и®ҫеӨҮд»ҺвҖңиў«еҠЁе“Қеә”жҢҮд»ӨвҖқпјҢеҸҳжҲҗвҖңдё»еҠЁзҗҶи§Јз”ЁжҲ·вҖқгҖӮгҖҖгҖҖиҝҷжқЎи·Ҝзҡ„еӨ©иҠұжқҝеҸҜиғҪжІЎжңүжұҪиҪҰйӮЈд№Ҳй«ҳпјҢдҪҶйЈҺйҷ©д№ҹжӣҙеҸҜжҺ§гҖӮеҜ№ OPPO жқҘиҜҙпјҢе…ій”®дёҚжҳҜи®ІдёҖдёӘеҫҲеӨ§зҡ„з”ҹжҖҒж•…дәӢпјҢиҖҢжҳҜи®©з”ЁжҲ·еңЁжүӢжңәд№ӢеӨ–пјҢж„ҝж„Ҹ继з»ӯйҖүжӢ©е®ғзҡ„жүӢиЎЁгҖҒиҖіжңәе’Ңе№іжқҝгҖӮгҖҖгҖҖиҝҷд№ҹжҳҜдёәд»Җд№ҲпјҢеҚҺдёәгҖҒиҚЈиҖҖгҖҒе°ҸзұігҖҒOPPO зӯүеҺӮе•ҶйғҪеңЁеҜ»жүҫжүӢжңәд№ӢеӨ–зҡ„еўһй•ҝжқҘжәҗгҖӮе®ғ们йҖүжӢ©зҡ„и·Ҝеҫ„дёҚеҗҢпјҢдҪҶзӣ®зҡ„еӨ§иҮҙзӣёеҗҢпјҢйӮЈе°ұжҳҜйҷҚдҪҺеҜ№еҚ•дёҖдёҡеҠЎзҡ„дҫқиө–пјҢз”ЁжӣҙеӨ§зҡ„з”ҹжҖҒе’Ңжӣҙй«ҳд»·еҖјзҡ„з»Ҳз«ҜпјҢеҲҶж‘ҠжүӢжңәдёҡеҠЎжүҝеҸ—зҡ„жҲҗжң¬еҺӢеҠӣгҖӮгҖҖгҖҖиҝҷд№ҹжҳҜиҚЈиҖҖвҖңйҳҝе°”жі•жҲҳз•ҘвҖқзҡ„йҮҚзӮ№гҖӮе®ғиҜ•еӣҫжҠҠиҮӘе·ұеңЁжүӢжңәдёҠз§ҜзҙҜзҡ„ AI иғҪеҠӣпјҢеӨҚеҲ¶еҲ° PCгҖҒз©ҝжҲҙгҖҒжңәеҷЁдәәзӯүжӣҙеӨҡз»Ҳз«ҜйҮҢгҖӮиҚЈиҖҖдёҚз”Ёд»Һйӣ¶ејҖе§Ӣе»әи®ҫйҮҚиө„дә§е·ҘеҺӮпјҢд№ҹдёҚз”ЁдёҖдёӢеӯҗй“әејҖеәһеӨ§зҡ„硬件з”ҹжҖҒгҖӮе®ғжӣҙеғҸжҳҜеңЁеҜ»жүҫ AI иғҪеҠӣзҡ„еӨ–жәўеңәжҷҜпјҡжүӢжңәиғҪеҒҡзҡ„жҷәиғҪзҗҶи§ЈпјҢPC иғҪдёҚиғҪеҒҡпјҹжүӢжңәиғҪеҒҡзҡ„и§Ҷи§үиҜҶеҲ«пјҢжңәеҷЁдәәиғҪдёҚиғҪеҒҡпјҹжүӢжңәдёҠзҡ„дёӘдәәеҠ©зҗҶпјҢиғҪдёҚиғҪи·Ёи®ҫеӨҮ延з»ӯпјҹгҖҖгҖҖеҪ“然пјҢAI з»Ҳз«Ҝзҡ„ж•…дәӢеҫҲе®№жҳ“и®ІпјҢйҡҫзҡ„жҳҜи®©з”ЁжҲ·еҪўжҲҗзЁіе®ҡйңҖжұӮгҖӮз”ЁжҲ·ж„ҝдёҚж„ҝж„ҸдёәжӣҙиҒӘжҳҺзҡ„ PCгҖҒжӣҙдё»еҠЁзҡ„жүӢжңәгҖҒжӣҙеғҸжңәеҷЁдәәзҡ„з»Ҳз«ҜеӨҡд»ҳй’ұпјҢд»Қ然иҰҒйқ е…·дҪ“дә§е“ҒйӘҢиҜҒгҖӮиҚЈиҖҖйңҖиҰҒиҜҒжҳҺпјҢAI дёҚжҳҜеҸ‘еёғдјҡдёҠзҡ„жҰӮеҝөпјҢиҖҢжҳҜиғҪе®һе®һеңЁеңЁжҸҗй«ҳдҪҝз”Ёйў‘зҺҮе’Ңз”ЁжҲ·й»ҸжҖ§зҡ„иғҪеҠӣгҖӮгҖҖгҖҖеҚҺдёәжғіи§ЈеҶізҡ„пјҢе°ұжҳҜиҝҷдёӘй—®йўҳгҖӮеҰӮжһңжӣҙеӨҡи®ҫеӨҮжҺҘе…Ҙйёҝи’ҷпјҢе®ғ们е°ұжңүжңәдјҡеңЁеҗҢдёҖеҘ—зі»з»ҹе’ҢдәӨдә’йҖ»иҫ‘дёӢиҝҗиҪ¬гҖӮеҜ№е®¶з”өеҺӮе•ҶжқҘиҜҙпјҢиҝҷж„Ҹе‘ізқҖе®ғ们еҸҜд»ҘеҖҹеҠ©еҚҺдёәзҡ„иҪҜ件гҖҒиҝһжҺҘе’Ң AI иғҪеҠӣпјҢжҸҗй«ҳдә§е“Ғзҡ„жҷәиғҪеҢ–ж°ҙе№іпјҢеҜ№еҚҺдёәжқҘиҜҙпјҢеҲҷж„Ҹе‘ізқҖйёҝи’ҷеҸҜд»Ҙиҝӣе…ҘжӣҙеӨҡз”ҹжҙ»еңәжҷҜгҖӮгҖҖгҖҖеңЁж·ұеңіеҚҺејәеҢ—пјҢDDR4 еҶ…еӯҳжқЎзҡ„д»·ж јеҮ дёӘжңҲеҶ…зҝ»дәҶж•°еҖҚгҖӮжүӢжңәз«ҜдҪҝз”Ёзҡ„ LPDDR5XпјҢд№ҹеҮәзҺ°дәҶжҳҺжҳҫзҡ„еҗҲзәҰд»·дёҠж¶ЁгҖӮиҝҮеҺ»пјҢеӯҳеӮЁд»·ж јжіўеҠЁйҖҡеёёиў«и§ҶдёәеҚҠеҜјдҪ“е‘Ёжңҹзҡ„дёҖйғЁеҲҶпјҢдҪҶиҝҷдёҖж¬ЎпјҢеҜ№жүӢжңәеҺӮе•Ҷзҡ„еҪұе“ҚжӣҙзӣҙжҺҘгҖӮгҖҖгҖҖзӣёжҜ”е…¶д»–еҮ дёӘеҺӮе•ҶпјҢOPPO зҡ„и·Ҝеҫ„жӣҙе…ӢеҲ¶гҖӮе®ғжІЎжңүжҠҠйҮҚзӮ№ж”ҫеңЁжұҪиҪҰпјҢд№ҹжІЎжңүеӨ§и§„жЁЎиҝӣе…Ҙ家з”өпјҢиҖҢжҳҜ继з»ӯеӣҙз»•дёӘдәәж¶Ҳиҙ№з”өеӯҗеұ•ејҖпјҢйҖҡиҝҮжүӢиЎЁгҖҒиҖіжңәгҖҒе№іжқҝзӯүи®ҫеӨҮзҡ„еҚҸеҗҢпјҢеҲӣйҖ еұһдәҺиҮӘе·ұзҡ„з”ҹжҖҒгҖӮгҖҖгҖҖиҝҷд№ҹжҳҜз”ҹжҖҒзңҹжӯЈзҡ„д»·еҖјгҖӮе®ғдёҚд»…д»…жҳҜеӨҡеҚ–еҮ дёӘ硬件йӮЈд№Ҳз®ҖеҚ•пјҢиҖҢжҳҜжҸҗй«ҳз”ЁжҲ·иҝҒ移жҲҗжң¬пјҢи®©з”ЁжҲ·еңЁдёҖдёӘе“ҒзүҢжҲ–зі»з»ҹйҮҢеҒңз•ҷжӣҙд№…гҖӮгҖҖгҖҖеҚҺдёәж—©еңЁ 2019 е№ҙе°ұжҳҺзЎ®иҝҮиҮӘе·ұзҡ„е®ҡдҪҚпјҡдёҚйҖ иҪҰпјҢиҒҡз„Ұ ICT жҠҖжңҜпјҢеё®еҠ©иҪҰдјҒйҖ еҘҪиҪҰгҖӮеҗҺжқҘзҡ„йёҝи’ҷжҷәиЎҢгҖҒд№ҫеҙ‘жҷәй©ҫгҖҒйёҝи’ҷеә§иҲұпјҢжң¬иҙЁдёҠйғҪжҳҜиҝҷжқЎи·Ҝзәҝзҡ„延伸гҖӮгҖҖгҖҖжңӘжқҘзҡ„з«һдәүпјҢдјҡжӣҙеӨҡиҪ¬еҗ‘з”ҹжҖҒгҖӮз”ЁжҲ·д№°зҡ„дёҚеҶҚеҸӘжҳҜдёҖеҸ°жүӢжңәпјҢиҖҢжҳҜдёҖз»„и®ҫеӨҮд№Ӣй—ҙзҡ„дҪ“йӘҢгҖӮжүӢжңәиғҪдёҚиғҪе’ҢжұҪиҪҰж— зјқиҝһжҺҘпјҢиғҪдёҚиғҪжҺ§еҲ¶е®¶йҮҢзҡ„з©әи°ғпјҢиғҪдёҚиғҪе’ҢжүӢиЎЁе…ұдә«еҒҘеә·ж•°жҚ®пјҢиғҪдёҚиғҪи®©иҖіжңәгҖҒе№іжқҝгҖҒPC йЎәз•…еҲҮжҚўпјҢиҝҷдәӣйғҪдјҡеҪұе“Қз”ЁжҲ·дёӢдёҖж¬Ўиҙӯд№°гҖӮгҖҖгҖҖеҚҺдёәзҡ„и·Ҝеҫ„пјҢжҳҜе…ҲеҒҡеә•еә§пјҢеҶҚжү©з”ҹжҖҒгҖӮе®ғдёҚдёҖе®ҡдәІиҮӘз”ҹдә§жҜҸдёҖз§Қ硬件пјҢиҖҢжҳҜжҠҠйёҝи’ҷзі»з»ҹгҖҒиҝһжҺҘжҠҖжңҜгҖҒAI иғҪеҠӣгҖҒе“ҒзүҢе’Ңжё йҒ“иҫ“еҮәз»ҷеҗҲдҪңдјҷдјҙгҖӮ

жүӢжңәеҺӮе•Ҷзҡ„з«һдәүпјҢд»ҺеҚ•е“ҒиҪ¬еҗ‘з”ҹжҖҒгҖҖгҖҖжҜ”еҰӮжүӢиЎЁпјҢе®ғеҸҜд»Ҙеӣҙз»•еҒҘеә·зӣ‘жөӢгҖҒиҝҗеҠЁи®°еҪ•гҖҒеҘіжҖ§еҒҘеә·зӯүеңәжҷҜеҒҡжӣҙе…·дҪ“зҡ„еҠҹиғҪгҖӮиҖіжңәеҲҷеҸҜд»Ҙд»ҺдҪ©жҲҙиҲ’йҖӮеәҰгҖҒејҖж”ҫејҸеҪўжҖҒгҖҒйҷҚеҷӘе’ҢйҖҡиҜқдҪ“йӘҢеҲҮе…ҘгҖӮе№іжқҝеҲҷжүҝжӢ…еҪұйҹігҖҒеӯҰд№ гҖҒеҠһе…¬е’Ңи·Ёи®ҫеӨҮеҚҸеҗҢгҖӮзүҲжқғжүҖжңүпјҢжңӘз»Ҹи®ёеҸҜдёҚеҫ—иҪ¬иҪҪгҖҖгҖҖжүӢжңәдёҡеҠЎзҡ„еўһй•ҝз©әй—ҙжңүйҷҗпјҢжҜӣеҲ©зҺҮеҸҲе®№жҳ“еҸ—еҲ°еӯҳеӮЁгҖҒеұҸ幕гҖҒиҠҜзүҮзӯүдёҠжёёжҲҗжң¬еҪұе“ҚгҖӮзӣёжҜ”д№ӢдёӢпјҢжұҪиҪҰзҡ„е®ўеҚ•д»·жӣҙй«ҳпјҢз”ЁжҲ·дҪҝз”Ёе‘Ёжңҹжӣҙй•ҝпјҢд№ҹжӣҙйҖӮеҗҲжүҝжҺҘе°ҸзұіиҝҮеҺ»еӨҡе№ҙе»әз«Ӣзҡ„зі»з»ҹгҖҒдҫӣеә”й“ҫе’Ңжё йҒ“иғҪеҠӣгҖӮгҖҖгҖҖжӣҙйҮҚиҰҒзҡ„жҳҜпјҢиҝҷйЎ№дёҡеҠЎдёҚеҸӘжҳҜйқ еҚ•дёҖиҪҰеһӢеёҰеҠЁгҖӮеҚҺдёәеңЁе№ҙжҠҘдёӯжҸҗеҲ°пјҢ2025 е№ҙжҷәиғҪжұҪиҪҰи§ЈеҶіж–№жЎҲйўҶеҹҹзҡ„жҷәиғҪйғЁд»¶е№ҙеҸ‘иҙ§йҮҸи¶…иҝҮ 3800 дёҮ件пјҢ并дёҺ 600 еӨҡ家дә§дёҡй“ҫдјҷдјҙеҗҲдҪңгҖӮиҝҷиҜҙжҳҺпјҢеҚҺдёәеңЁжұҪиҪҰдә§дёҡйҮҢзҡ„и§’иүІпјҢдёҚеҸӘжҳҜз»ҷжҹҗеҮ ж¬ҫиҪҰеҒҡвҖңеҚ–зӮ№вҖқпјҢиҖҢжҳҜеңЁеҗ‘жҷәиғҪеә§иҲұгҖҒжҷәиғҪй©ҫ驶гҖҒиҪҰжҺ§гҖҒиҪҰиҪҪе…үгҖҒиҪҰдә‘зӯүжӣҙеӨҡзҺҜиҠӮ延伸гҖӮеҚҺдёәдёҚйңҖиҰҒиҮӘе·ұжүҝжӢ…ж•ҙиҪҰеҲ¶йҖ гҖҒдә§иғҪзҲ¬еқЎе’Ңе”®еҗҺдҪ“зі»зҡ„е…ЁйғЁеҺӢеҠӣпјҢеҚҙеҸҜд»Ҙж·ұеәҰеҸӮдёҺжұҪиҪҰжҷәиғҪеҢ–зҡ„д»·еҖјеҲҶй…ҚгҖӮеҰӮжһңиҪҰдјҒж„ҝж„ҸжҺҘе…ҘеҚҺдёәж–№жЎҲпјҢеҚҺдёәе°ұиғҪжҠҠиҮӘе·ұзҡ„иғҪеҠӣеөҢиҝӣжӣҙеӨҡиҪҰеһӢйҮҢгҖӮгҖҖгҖҖз”ұдәҺ AI жңҚеҠЎеҷЁйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёҰеҠЁ HBM зӯүй«ҳз«ҜеӯҳеӮЁдә§е“ҒдҫӣдёҚеә”жұӮгҖӮдёүжҳҹгҖҒSK жө·еҠӣеЈ«гҖҒзҫҺе…үзӯүеҺӮе•Ҷе°ҶжӣҙеӨҡдә§иғҪиҪ¬еҗ‘еҲ©ж¶Ұжӣҙй«ҳзҡ„ HBMпјҢж¶Ҳиҙ№зә§ DRAM е’Ң NAND зҡ„дҫӣз»ҷйҡҸд№Ӣ收зҙ§гҖӮжүӢжңәгҖҒPCгҖҒ家з”өиҝҷдәӣдј з»ҹж¶Ҳиҙ№з”өеӯҗдә§е“ҒпјҢйғҪејҖе§Ӣж„ҹеҸ—еҲ°жҲҗжң¬еҺӢеҠӣгҖӮ

гҖҖгҖҖдҪҶжҳҜпјҢжұҪиҪҰжҳҜйҮҚиө„дә§иЎҢдёҡпјҢдә§иғҪгҖҒдәӨд»ҳгҖҒе”®еҗҺгҖҒе®үе…ЁиҙЈд»»пјҢйғҪдёҚжҳҜжүӢжңәдёҡеҠЎзҡ„з®ҖеҚ•е»¶дјёгҖӮе°Ҹзұіз”ЁжұҪиҪҰжү“ејҖдәҶж–°зҡ„з©әй—ҙпјҢд№ҹжҠҠиҮӘе·ұеёҰиҝӣдәҶдёҖдёӘжӣҙеӨҚжқӮзҡ„з«һдәүеңәгҖӮе®ғйңҖиҰҒиҜҒжҳҺпјҢжұҪиҪҰдёҚжҳҜе°Ҹзұізҡ„дёҖж¬ЎзҹӯжңҹзҲҶеҸ‘пјҢиҖҢжҳҜиғҪй•ҝжңҹж”Ҝж’‘еҲ©ж¶Ұе’Ңе“ҒзүҢзҡ„дё»иҗҘдёҡеҠЎд№ӢдёҖгҖӮ

гҖҖгҖҖеңЁеҚҺдёәеҮ еӨ§дёҡеҠЎжқҝеқ—йҮҢпјҢжҷәиғҪжұҪиҪҰи§ЈеҶіж–№жЎҲдёҡеҠЎзҡ„еўһйҖҹйқһеёёзӘҒеҮәпјҢд№ҹе°ұжҳҜиҜҙпјҢжұҪиҪҰжҷәиғҪеҢ–е·Із»ҸејҖе§ӢеҸҳжҲҗеҚҺдёәзңҹе®һзҡ„еўһй•ҝжқҘжәҗгҖӮгҖҖгҖҖд»ҺиҙўжҠҘз»“жһ„зңӢпјҢжүӢжңәд»Қ然жҳҜе°Ҹзұізҡ„еҹәжң¬зӣҳпјҢдҪҶе®ғзҡ„еҚ жҜ”жӯЈеңЁдёӢйҷҚгҖӮдёҺжӯӨеҗҢж—¶пјҢжұҪиҪҰгҖҒAI еҲӣж–°дёҡеҠЎгҖҒIoT е’ҢеӨ§е®¶з”өзҡ„жқғйҮҚејҖе§ӢдёҠеҚҮгҖӮе°Өе…¶жҳҜжҷәиғҪз”өеҠЁжұҪиҪҰдёҡеҠЎпјҢе·Із»ҸжҲҗдёәе°Ҹзұіж–°зҡ„еўһй•ҝеҸҳйҮҸгҖӮгҖҖгҖҖеӣһеӨҙзңӢиҝҷеҮ 家еҺӮе•ҶпјҢдјҡеҸ‘зҺ°е®ғ们зҡ„и·Ҝеҫ„дёҚеҗҢпјҢдҪҶж–№еҗ‘жҺҘиҝ‘пјҢйӮЈе°ұжҳҜеҮҸе°‘еҜ№еҚ•дёҖжүӢжңә硬件зҡ„дҫқиө–гҖӮе°Ҹзұіпјҡз”ЁжұҪиҪҰе’Ң IoT жҠ¬й«ҳ收е…ҘеӨ©иҠұжқҝгҖҖгҖҖеҶ…еӯҳж¶Ёд»·еҸӘжҳҜдёҖдёӘи§ҰеҸ‘зӮ№гҖӮзңҹжӯЈж”№еҸҳжүӢжңәиЎҢдёҡзҡ„пјҢжҳҜжүӢжңәе…¬еҸёе·Із»Ҹж„ҸиҜҶеҲ°пјҡжңӘжқҘзҡ„еўһй•ҝпјҢдёҚдјҡеҸӘжқҘиҮӘдёӢдёҖеҸ°жүӢжңәгҖӮгҖҖгҖҖжұҪиҪҰйўҶеҹҹпјҢжҳҜиҝҷеҘ—жЁЎејҸжңҖе…ёеһӢзҡ„еә”з”ЁеңәжҷҜд№ӢдёҖгҖӮгҖҖгҖҖеҪ“еүҚпјҢжүӢжңәиЎҢдёҡе·Із»Ҹиҝӣе…ҘеӯҳйҮҸйҳ¶ж®өпјҢе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеӨҡе№ҙеҫҳеҫҠеңЁ 12 дәҝйғЁе·ҰеҸіпјҢдёӯеӣҪеёӮеңәзҡ„жҚўжңәе‘Ёжңҹд№ҹиў«жӢүй•ҝгҖӮиҝҮеҺ»еҺӮе•ҶиҝҳиғҪйҖҡиҝҮвҖңжӣҙеӨ§еҶ…еӯҳгҖҒжӣҙй«ҳй…ҚзҪ®гҖҒжӣҙдҪҺд»·ж јвҖқеҲәжҝҖз”ЁжҲ·жҚўжңәпјҢдҪҶеҪ“еҶ…еӯҳжң¬иә«ејҖе§Ӣж¶Ёд»·пјҢиҝҷеҘ—жү“жі•зҡ„з©әй—ҙејҖе§ӢеҸҳзӘ„гҖӮгҖҖгҖҖиҝҮеҺ»пјҢжүӢжңәеҺӮе•Ҷзҡ„з«һдәүдё»иҰҒжҳҜеҸӮж•°гҖҒд»·ж је’Ңжё йҒ“гҖӮи°Ғзҡ„иҠҜзүҮжӣҙејәпјҢи°Ғзҡ„еҶ…еӯҳжӣҙеӨ§пјҢи°Ғзҡ„еҪұеғҸжӣҙеҘҪпјҢи°ҒиғҪжҠҠд»·ж јеҺӢеҫ—жӣҙдҪҺгҖӮдҪҶеҪ“жүӢжңәеёӮеңәиҝӣе…ҘеӯҳйҮҸйҳ¶ж®өпјҢдёҠжёёжҲҗжң¬еҸҲејҖе§ӢжіўеҠЁпјҢеҚ•зәҜйқ е Ҷй…ҚзҪ®е’Ңжү“д»·ж јжҲҳпјҢи¶ҠжқҘи¶ҠйҡҫжҚўжқҘзЁіе®ҡеўһй•ҝгҖӮгҖҖгҖҖзҺ°еңЁпјҢзұ»дјјйҖ»иҫ‘ејҖе§Ӣиҝӣе…Ҙ家з”өгҖӮгҖҖгҖҖе°ҸзұійҖ иҪҰпјҢ并дёҚеҸӘжҳҜиҝӣе…ҘжұҪиҪҰиЎҢдёҡгҖӮжӣҙеҮҶзЎ®ең°иҜҙпјҢе®ғжҳҜеңЁжҠҠжүӢжңәж—¶д»Јз§ҜзҙҜзҡ„иғҪеҠӣпјҢиҝҒ移еҲ°дёҖдёӘжӣҙй«ҳеҚ•д»·гҖҒжӣҙй«ҳеӨҚжқӮеәҰзҡ„жҷәиғҪз»Ҳз«ҜдёҠгҖӮгҖҖгҖҖ2026 е№ҙ 5 жңҲ 9 ж—ҘпјҢзҫҺзҡ„дёҺеҚҺдёәеңЁдҪӣеұұеҸ‘еёғ并дёҠеёӮе…ЁзҗғйҰ–еҸ°йёҝи’ҷжҷәйҖүзҫҺзҡ„жҷәиғҪз©әи°ғгҖӮиҝҷдёӘиҠӮзӮ№зҡ„ж„Ҹд№үдёҚеңЁдәҺдёҖеҸ°з©әи°ғпјҢиҖҢеңЁдәҺеҚҺдёәжӯЈеңЁжҠҠвҖңйёҝи’ҷжҷәйҖүвҖқзҡ„е…ұеҲӣжЁЎејҸпјҢд»ҺжұҪиҪҰе’ҢжҷәиғҪ硬件继з»ӯжҺЁеҗ‘дј з»ҹ家з”өгҖӮгҖҖгҖҖиҝҷе…¶дёӯпјҢRobot Phone жҳҜдёҖдёӘеҫҲе…ёеһӢзҡ„дҝЎеҸ·гҖӮе®ғжҠҠжүӢжңәж‘„еғҸеӨҙе’Ңжңәжў°з»“жһ„з»“еҗҲиө·жқҘпјҢи®©жүӢжңәе…·еӨҮдёҖе®ҡзҡ„ж„ҹзҹҘгҖҒи·ҹжӢҚе’Ңдә’еҠЁиғҪеҠӣпјҢиҝҷдёӘдә§е“ҒиҜҙжҳҺиҚЈиҖҖжӯЈеңЁе°қиҜ•жҠҠжүӢжңәдёҠзҡ„ж‘„еғҸеӨҙгҖҒйәҰе…ӢйЈҺгҖҒNPUгҖҒAI зі»з»ҹпјҢйҮҚж–°з»„еҗҲжҲҗж–°зҡ„з»Ҳз«ҜеҪўжҖҒгҖӮ

гҖҖгҖҖдј з»ҹжҷәиғҪ家еұ…жңҖеӨ§зҡ„й—®йўҳпјҢдёҖзӣҙжҳҜзўҺзүҮеҢ–гҖӮдёҚеҗҢе“ҒзүҢжңүдёҚеҗҢ AppпјҢдёҚеҗҢи®ҫеӨҮд№Ӣй—ҙиҝһжҺҘдёҚйЎәз•…гҖӮз”ЁжҲ·д№°дәҶеҮ еҸ°е®¶з”өпјҢжүӢжңәйҮҢеҸҜиғҪиЈ…дәҶдёҖжҺ’жҺ§еҲ¶иҪҜ件гҖӮи®ҫеӨҮйғҪеҸ·з§°жҷәиғҪпјҢдҪҶеҪјжӯӨд№Ӣй—ҙ并дёҚзңҹзҡ„еҚҸеҗҢгҖӮгҖҖгҖҖиҝҷжқЎи·Ҝзҡ„еҘҪеӨ„жҳҜпјҢдёҖж—Ұи·‘йҖҡпјҢе°Ҹзұізҡ„收е…ҘеӨ©иҠұжқҝдјҡжҳҺжҳҫжҸҗй«ҳгҖӮз”ЁжҲ·д№°дәҶе°ҸзұіжүӢжңәд№ӢеҗҺпјҢеҸҜиғҪ继з»ӯд№°е°ҸзұіжүӢиЎЁгҖҒз”өи§ҶгҖҒз©әи°ғпјҢз”ҡиҮіжұҪиҪҰгҖӮз”ҹжҖҒи®ҫеӨҮи¶ҠеӨҡпјҢз”ЁжҲ·иҝҒ移жҲҗжң¬и¶Ҡй«ҳпјҢе°Ҹзұід»ҺеҚ•ж¬ЎзЎ¬д»¶й”Җе”®дёӯиҺ·еҫ—зҡ„д»·еҖјд№ҹдјҡиў«жӢүй•ҝгҖӮгҖҖгҖҖеҰӮжһңжүӢжңәжҳҜз”ЁжҲ·зҡ„йҡҸиә«е…ҘеҸЈпјҢжұҪиҪҰе°ұжҳҜеҮәиЎҢе…ҘеҸЈпјҢеӨ§е®¶з”өе’Ң IoT еҲҷиҰҶзӣ–家еәӯеңәжҷҜгҖӮжҠҠиҝҷдёүиҖ…иҝһиө·жқҘпјҢе°ҸзұіжғіеҒҡзҡ„жҳҜвҖңдәәгҖҒиҪҰгҖҒ家вҖқзҡ„е®Ңж•ҙз”ҹжҖҒгҖӮ

гҖҖгҖҖеҚҺдёә 2025 е№ҙжҠҘжҳҫзӨәпјҢжҷәиғҪжұҪиҪҰи§ЈеҶіж–№жЎҲдёҡеҠЎе®һзҺ°й”Җ售收е…Ҙ 450.18 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 72.1%гҖӮеҗҢжңҹпјҢз»Ҳз«ҜдёҡеҠЎеҗҢжҜ”еўһй•ҝ 1.6%пјҢICT еҹәзЎҖи®ҫж–ҪдёҡеҠЎеҗҢжҜ”еўһй•ҝ 2.6%пјҢж•°еӯ—иғҪжәҗдёҡеҠЎеҗҢжҜ”еўһй•ҝ 12.7%гҖӮ

гҖҖгҖҖеҪ“然пјҢиҝҷйңҖиҰҒйқўдёҙиҜёеӨҡжҢ‘жҲҳгҖӮе№іеҸ°жЁЎејҸиғҪдёҚиғҪжҲҗз«ӢпјҢдёҚеҸ–еҶідәҺжҺҘе…ҘдәҶеӨҡе°‘и®ҫеӨҮпјҢиҖҢеҸ–еҶідәҺз”ЁжҲ·жҳҜеҗҰзңҹзҡ„ж„ҹзҹҘеҲ°дҪ“йӘҢе·®ејӮгҖӮз”ҹжҖҒдёҚжҳҜи®ҫеӨҮж•°йҮҸзҡ„е ҶеҸ пјҢжңҖеҗҺиҝҳжҳҜиҰҒеӣһеҲ°дёҖдёӘеҫҲжңҙзҙ зҡ„й—®йўҳпјҡз”ЁжҲ·и§үеҫ—еҘҪдёҚеҘҪз”ЁгҖӮиҚЈиҖҖпјҡжҠҠз«Ҝдҫ§ AI иғҪеҠӣиҝҒ移еҲ°жӣҙеӨҡз»Ҳз«Ҝ

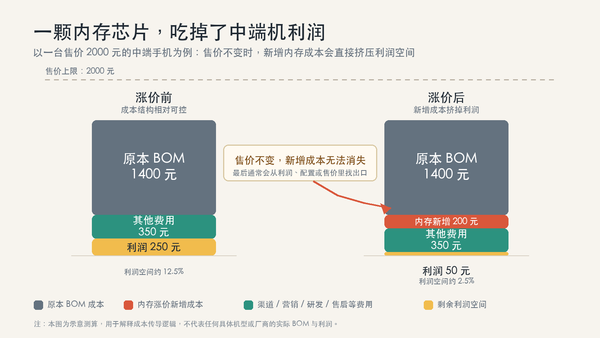

гҖҖгҖҖе°Өе…¶жҳҜдёӯдҪҺз«ҜжңәеһӢпјҢжң¬жқҘжҜӣеҲ©е°ұи–„пјҢеҶ…еӯҳжҲҗжң¬жҜҸдёҠеҚҮдёҖиҪ®пјҢз•ҷз»ҷеҺӮе•Ҷзҡ„з©әй—ҙе°ұе°‘дёҖеҲҶгҖӮж¶Ёд»·пјҢз”ЁжҲ·жңӘеҝ…жҺҘеҸ—пјӣдёҚж¶Ёд»·пјҢеҲ©ж¶Ұ被继з»ӯеҺӢзј©гҖӮгҖҖгҖҖиҚЈиҖҖйҖүжӢ©зҡ„жҳҜеҸҰдёҖжқЎи·Ҝпјҡд»Һ AI жүӢжңәеҮәеҸ‘пјҢжҠҠз«Ҝдҫ§ AI иғҪеҠӣиҝҒ移еҲ°жӣҙеӨҡи®ҫеӨҮдёҠгҖӮгҖҖгҖҖ2025е№ҙдёӢеҚҠе№ҙејҖе§ӢпјҢеӯҳеӮЁиҠҜзүҮд»·ж јеҝ«йҖҹдёҠж¶ЁгҖӮ

д»ҘдёҠй—®йўҳе·Із»Ҹеӣһзӯ”дәҶгҖӮеҰӮжһңдҪ жғідәҶи§ЈжӣҙеӨҡпјҢиҜ·е…і

ж–°з»ҸзҪ‘зҪ‘з«ҷ (

https://www.xinhuatone.com/)

йғ‘йҮҚеЈ°жҳҺпјҡжң¬ж–ҮзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүпјҢиҪ¬иҪҪж–Үз« д»…дёәдј ж’ӯжӣҙеӨҡдҝЎжҒҜд№Ӣзӣ®зҡ„пјҢеҰӮдҪңиҖ…дҝЎжҒҜж Үи®°жңүиҜҜпјҢиҜ·з¬¬дёҖж—¶й—ҙиҒ”зі»жҲ‘们дҝ®ж”№жҲ–еҲ йҷӨпјҢеӨҡи°ўгҖӮ